全球印制電路板行業(yè)發(fā)展歷史悠久,目前已經(jīng)經(jīng)歷了若干個(gè)周期。2017年,全球

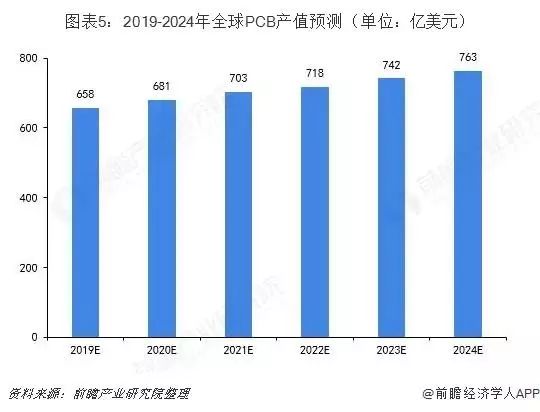

PCB行業(yè)產(chǎn)值為588.4億美元,同比增長(zhǎng)8.5%,2018年全球產(chǎn)值約為635.5億美元,同比增長(zhǎng)8.0%。此外,全球PCB產(chǎn)業(yè)不斷向亞洲地區(qū)特別是中國(guó)地區(qū)轉(zhuǎn)移,中國(guó)PCB產(chǎn)值占比已超過(guò)一半。預(yù)計(jì)到2022年,全球PCB產(chǎn)值將達(dá)到718億美元,到2024年,將超過(guò)750億美元,其中,中國(guó)大陸PCB產(chǎn)值占比將不斷提升。

——多層板、柔性板、HDI板合計(jì)占比超70%——

PCB產(chǎn)品結(jié)構(gòu)復(fù)雜,產(chǎn)品種類根據(jù)終端需求不斷演進(jìn),從單雙面板、多層板、HDI板(低階→高階)、任意層互連板,到SLP類載板、封裝基板,集成度越來(lái)越高,設(shè)計(jì)及加工更加復(fù)雜。多層板、柔性板、HDI板是PCB市場(chǎng)的主力軍,據(jù)Prismark統(tǒng)計(jì),2017年多層板、柔性板、HDI板的合計(jì)占比高達(dá)74%,高端PCB產(chǎn)品成長(zhǎng)空間較大。

——2018年全球PCB市場(chǎng)持續(xù)維持高景氣——

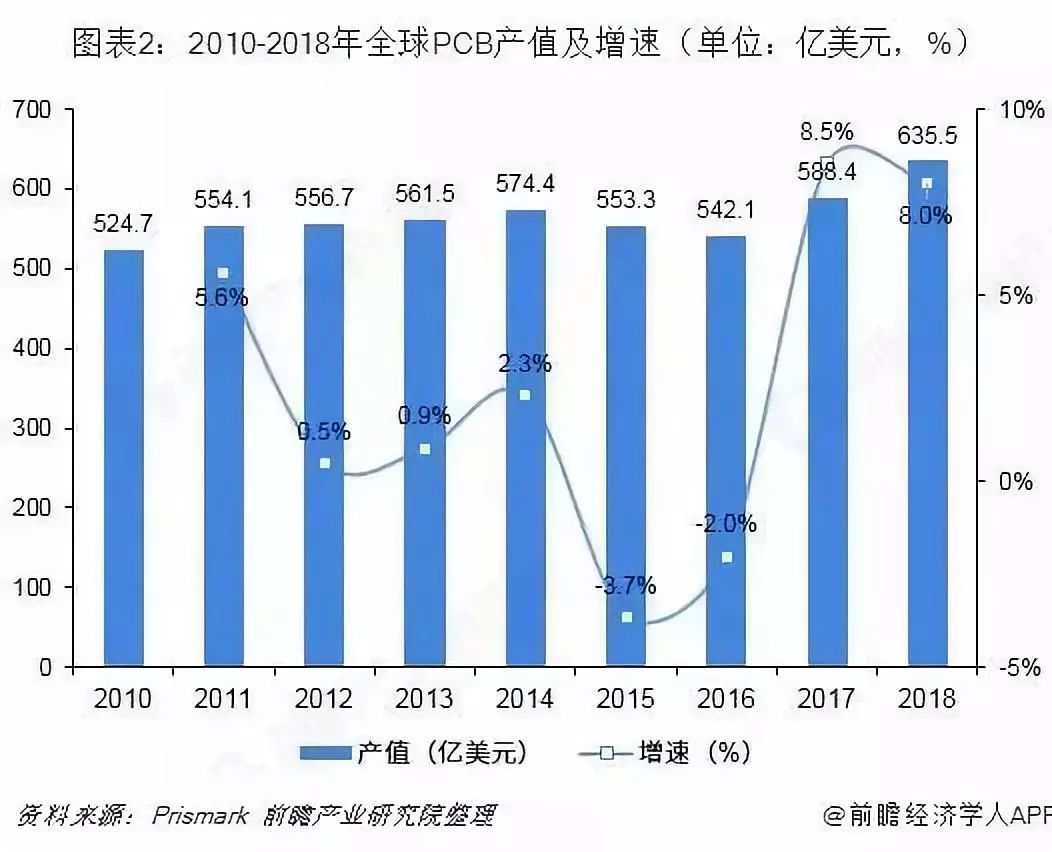

全球PCB行業(yè)發(fā)展歷史悠久,已經(jīng)經(jīng)過(guò)了若干個(gè)周期。近年來(lái),受全球主要電子行業(yè)領(lǐng)域如個(gè)人電腦、智能手機(jī)等的增速放緩以及疊加庫(kù)存調(diào)整等因素影響,全球PCB產(chǎn)業(yè)出現(xiàn)短暫調(diào)整。2015、2016年全球PCB產(chǎn)值持續(xù)下降,2017年,設(shè)備結(jié)構(gòu)端帶動(dòng)需求,全球PCB產(chǎn)值恢復(fù)增長(zhǎng)態(tài)勢(shì),達(dá)到588.4億美元,增速為8.5%。

2018年伊始,國(guó)際各地區(qū)第一季度數(shù)據(jù)顯示PCB行業(yè)景氣度只增不減。北美印刷電路板BB值于2017年8月開(kāi)始至2018年4月這7個(gè)月一直高于1.1,創(chuàng)5年來(lái)歷史新高;日本PCB月產(chǎn)值自2017年四季度開(kāi)始持續(xù)保持正增長(zhǎng)。根據(jù)Prismark的數(shù)據(jù),2018年全球PCB產(chǎn)值預(yù)計(jì)達(dá)到635.5億美元,同比增長(zhǎng)8.0%。

——產(chǎn)業(yè)向亞洲遷移 中國(guó)增速全球領(lǐng)先——

目前,中國(guó)的PCB產(chǎn)值全球占比超過(guò)50%,在2000年以前,全球PCB產(chǎn)值70%以上分布在美洲(主要是北美)、歐洲及日本等地區(qū)。進(jìn)入21世紀(jì)以來(lái),PCB產(chǎn)業(yè)重心不斷向亞洲地區(qū)轉(zhuǎn)移。目前亞洲地區(qū)PCB產(chǎn)值已接近全球的90%,尤以中國(guó)和東南亞地區(qū)增長(zhǎng)最快。轉(zhuǎn)移初期,產(chǎn)值的貢獻(xiàn)主要來(lái)自于外資的在華產(chǎn)能,當(dāng)時(shí)內(nèi)資企業(yè)數(shù)量占比還不足5%。隨著中國(guó)PCB產(chǎn)業(yè)鏈的不斷完善,以及龐大的電子消費(fèi)品市場(chǎng)的需求拉動(dòng),本土PCB企業(yè)得以飛速發(fā)展,改變了PCB需求常年依賴進(jìn)口的局面。根據(jù)Prismark的統(tǒng)計(jì),近8年中國(guó)地區(qū)產(chǎn)值復(fù)合增速全球領(lǐng)先,高達(dá)9.63%,2017年全球產(chǎn)值地區(qū)分布中,中國(guó)地區(qū)占50.53%,日本占32.55%,除中國(guó)和日本之外的亞洲地區(qū)占8.93%,歐洲和美洲分別占3.34%和4.66%。

中國(guó)是全球最大的PCB生產(chǎn)國(guó),相比于日本、韓國(guó)等PCB產(chǎn)業(yè)成熟的地區(qū),中國(guó)具有人力成本較低、市場(chǎng)潛力巨大、下游產(chǎn)業(yè)集中以及土地、水電、資源和政策等方面的優(yōu)點(diǎn)。

——未來(lái)全球PCB產(chǎn)值將持續(xù)增長(zhǎng)——

受原材料漲價(jià)以及下游需求變化的帶動(dòng),全球PCB市場(chǎng)將持續(xù)維持穩(wěn)定增長(zhǎng)態(tài)勢(shì)。5G系統(tǒng)在2018年已經(jīng)開(kāi)始少量應(yīng)用,未來(lái)幾年將成為PCB市場(chǎng)一個(gè)非常大的推動(dòng)力。此外,移動(dòng)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算、人工智能、無(wú)人駕駛汽車等新興產(chǎn)業(yè)的蓬勃發(fā)展,為配套的電子制造產(chǎn)業(yè)提供了更多的發(fā)展機(jī)遇。到2019年,全球PCB產(chǎn)值將增加到658億美元,同比增長(zhǎng)3.5%;預(yù)計(jì)到2020年,全球PCB產(chǎn)值將達(dá)到718億美元,2024年將超越750億美元。其中,中國(guó)大陸PCB產(chǎn)值占比將不斷提升。

熱線:0755-23067700

熱線:0755-23067700

contact@sprintpcb.com

contact@sprintpcb.com

深圳市寶安區(qū)福海街道富橋第三工業(yè)區(qū)A19棟,C2棟

深圳市寶安區(qū)福海街道富橋第三工業(yè)區(qū)A19棟,C2棟

粵公網(wǎng)安備 44030002001271號(hào)

粵公網(wǎng)安備 44030002001271號(hào)